Fondos de Búsqueda: Emprendimiento por Adquisición

Acabas de terminar tu MBA, quieres ser emprendedor y/o CEO de tu empresa, y en un futuro venderla a un Private Equity o un grupo…

Foto: Wikipedia Commons Racing at Arlington Park

{kind=link}

Acabas de terminar tu MBA, quieres ser emprendedor y/o CEO de tu empresa, y en un futuro venderla a un Private Equity o un grupo industrial. Qué haces? Lo más probable es pensar en la típica ruta de startup, capital riesgo, consultoría y demás vías tradicionales post MBA. Lo más probable es que ni siquiera se te cruce por la cabeza una de las alternativas más rápidas, seguras y con un mayor retorno: los fondos de búsqueda.

Los fondos de búsqueda, o Search Funds, son una modalidad de emprendimiento y de inversión relativamente poco conocida y con retornos particularmente atractivos desde hace 35 años. El número de fondos de búsqueda ha crecido de forma notoria en los últimos años.

1. Qué es un Fondo de Búsqueda?

Un fondo de búsqueda es un fondo de capital recaudado para apoyar a un emprendedor o a un grupo reducido de emprendedores a localizar y adquirir una pequeña o mediana empresa con el fin de asumir las riendas del negocio, hacerlo crecer, y eventualmente venderlo.

El concepto de Search Fund se originó en 1983 en la Escuela de Negocios de la Universidad de Stanford. La mayoría de los fondos de búsqueda se han lanzado por MBAs de Stanford, y recientemente otras universidades como Harvard e IESE empiezan a tener una mayor actividad. Estas universidades tienen cursos especializados como Entrepreneurial Acquisition impartida por Peter Kelly en Stanford. Peter es uno de los pioneros del sector y lidera los análisis que realiza el Center of Entrepreneurial Studies de Stanford cada dos años. Los datos que muestro en este post vienen de estos reportes.

Los tres componentes básicos de los fondos de búsqueda son los emprendedores (también conocidos como Principals ó Buscadores), los inversores, y la empresa adquirida.

Rob Johnson en su informe Search Funds: What Has Made Them Work? publicado por IESE, usa la siguiente analogía para describir el modelo de los fondos de búsqueda:

“El jinete — el emprendedor — brillante, talentoso, pero inexperto como CEO

El entrenador: el inversor con experiencia operativa y en fondos de búsqueda. Asesora y orienta al buscador y al CEO inexperto (entrenando al jinete en lugar de al caballo)

El caballo — la compañía (y su industria)”

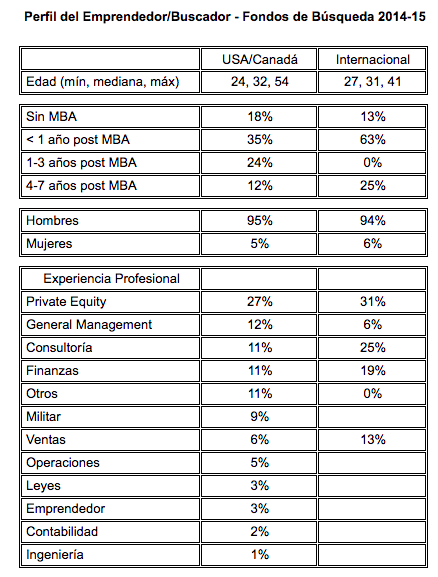

Emprendedor/buscador

El motor de todo el proceso: arranque, búsqueda de empresa, adquisición, gestión, salida. En el 70% de los fondos de búsqueda de USA y 60% de los fondos fuera de USA, se trata de un sólo emprendedor. El resto consiste en un partnership casi siempre de dos buscadores que trabajan conjuntamente. El emprendedor percibe un sueldo y equity que puede llegar a una participación del 30% de la empresa adquirida. El vesting generalmente es de 1/3 cuando se cierra la adquisición, 1/3 a lo largo del tiempo, y 1/3 en la consecución de objetivos de performance de la compañía.

La gran mayoría de los buscadores empiezan el proceso en un periodo entre inmediatamente después del MBA y 3 años post MBA. Más de la mitad de ellos provienen de 3 sectores: private equity, general management, y consultoría. Sorprende el reducido número de mujeres que elige el camino de search funds.

Elaborado con Datos de: 2016 Search Fund Study Stanford (Peter Kelly) y International Search Funds 2016 IESE

Inversores

Un fondo de búsqueda normalmente arranca con 10 a 20 inversores, que pueden invertir en la fase inicial (fase 1) y/o en la fase de adquisición (fase 2).

La compañía adquirida

Más abajo veremos el tipo de compañías e industrias que buscan estos fondos.

2. Las 4 etapas del ciclo de vida de un Search Fund

Fase 1. Recaudación de fondos

→ Duración de esta fase: 3 meses (mediana)

→ Fondos recaudados : $420.000 (mediana)

→ # de inversores capital inicial: 15 (mediana)

El emprendedor inicia el proceso de recaudación de fondos mediante un memorándum de colocación privada que detalla el propósito del fondo de búsqueda: perfil personal y profesional del emprendedor, posibles sectores de la búsqueda, plan de búsqueda, tiempos estimados, criterios de selección, posibles exits. Los inversores aportan entre $30.000 y $40.000 cada uno para esta fase inicial, que cubre el salario del buscador/emprendedor durante la fase de búsqueda (fase 2). Para compensar el riesgo adicional que asumen los inversores en esta etapa inicial, se les otorga un % de step-up de su capital inicial independientemente de si participan o no en la fase de adquisición. Por ejemplo, si un inversor invierte $30.000 sólo en la etapa inicial y el step up es de 1.5x, entonces el valor de su equity en la empresa adquirida sería $45.000.

Fase 2: Búsqueda y Adquisición

Todos los datos a continuación son la mediana de todas las adquisiciones entre 2006 y diciembre 2015:

→ Duración de búsqueda + adquisición : 19 meses (USA), 16 meses (internacional)

→ Precio de adquisición: $9.5 millones (USA), $5.8 (Internacional)

→ Ventas de la compañía adquirida: $7.2 millones (USA), $8 millones (intl)

→ EBITDA de la compañía adquirida: $1.8 millones (USA), $1.5 (intl)

→ Crecimiento del EBITDA (mediana): 12% (USA), 5% (intl)

→ Precio de adquisición / EBITDA: 5.1x (USA), 5.2x (internacional)

→ Precio de adquisición / Ventas: 1.1x (USA), 0.9x (internacional)

→ # empleados: 45 (USA), 71 (internacional)

La etapa de búsqueda y adquisición incluye múltiples actividades como la generación de deal flow, evaluación de oportunidades, due dilligence, negociación de términos de compra, obtención de deuda y capital, compra.

Los buscadores realizan su búsqueda enfocándose en industrias predeterminadas (normalmente de dos a cuatro) que cumplen con prerrequisitos como crecimiento, márgenes elevados, estabilidad, relativamente fáciles de entender, y menor exposición a cambios y disrupciones tecnológicas.

2016 Search Fund Study: Selected Observations. p. 21

Las empresas se seleccionan también en base a una serie de criterios de rentabilidad, posicionamiento sostenible de mercado, historial estable y predecible de cash flow positivo, con oportunidades a largo plazo de crecimiento y mejora, con un segundo nivel directivo probado, y que no tengan obligaciones elevadas de servicio de deuda. Empresas cuya supervivencia a corto plazo (esencialmente en el periodo de transición en el que el emprendedor asume las riendas del negocio) no dependa de la necesidad de implementar mejoras y que puedan operar en piloto automático durante cierto periodo. Es decir, empresas a prueba de MBAs ;-)

Normalmente se buscan compañías con un EBITDA de $1 millón a $5 millones, revenues de $2 millones a $30 millones. El rango de precios de adquisición está entre $5 millones y $20 millones, con múltiplos de adquisición de entre 4 y 8 veces EBITDA y con un componente de equity de $1 millón a $10 millones.

En la fase de adquisición de la empresa, se le da a los inversores de la etapa inicial de búsqueda un derecho preferente para invertir pro rata en el capital de adquisición. Además de los inversores iniciales que quieran participar, el capital adicional para la adquisición puede provenir de otras fuentes de financiación.

Si el emprendedor se queda sin fondos en el proceso de búsqueda, las opciones que tiene son de cerrar el fondo o de recaudar más capital para seguir con la búsqueda.

Fase 3. Gestión de la empresa adquirida

Una vez adquirida la empresa, el emprendedor asume la dirección general y por lo general no realiza demasiados cambios en los 6 a 18 meses posteriores a la adquisición, para así dedicarse de lleno a conocer el negocio y ganar experiencia y confianza. Una vez pasada esta transición, ya pone en marcha iniciativas de crecimiento, expansión y mejora del negocio con el propósito de aumentar el valor de la empresa en un futuro exit.

Fase 4. Exit

La eventual venta de la empresa adquirida es el principal objetivo del fondo. Los fondos de búsqueda se lanzan con un horizonte de exit de entre 5 y 7 años. Más abajo veremos % de exits y datos de rentabilidad de los fondos de búsqueda.

3. Actividad y Retorno a Inversores y Emprendedores

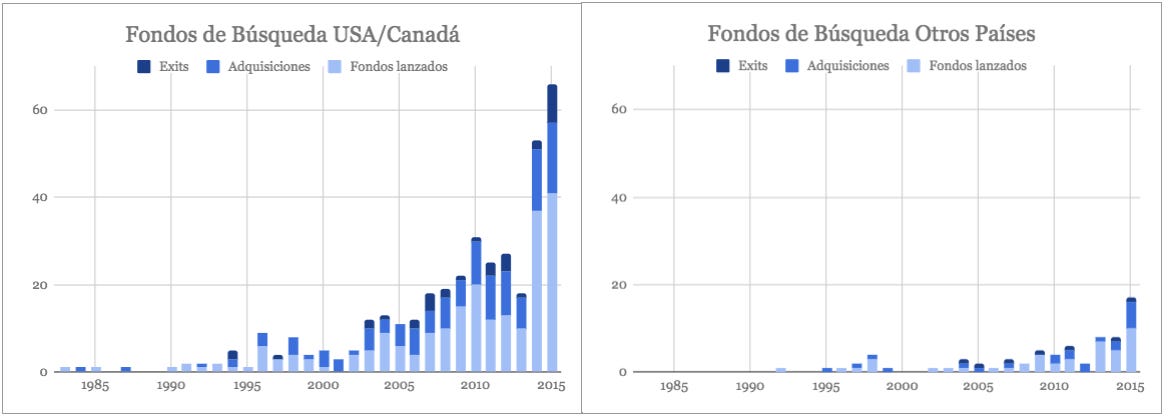

La actividad de search funds se ha acelerado en los últimos años. El 83% se concentran en US y Canadá, pero los mercados internacionales empiezan a activarse en los últimos años. Antes del 2007, menos de 10 fondos de búsqueda se lanzaban cada año. En el 2015, se lanzaron 51 fondos de búsqueda, se adquirieron 22 empresas y 10 de éstas tuvieron un exit.

De 266 fondos de búsqueda lanzados desde 1983:

→ 49% han acabado adquiriendo una empresa y un 27% de estas empresas han tenido exits.

→ 29% siguen en proceso de búsqueda

→ 18% han cancelado la búsqueda

→ 3% restante no hay datos

Elaborado con Datos de: Stanford GSB 2016 Search Fund Study (Peter Kelly) y IESE International Search Funds 2016 (Lenka Kolarova)

Elaborado con Datos de: 2016 Search Fund Study Stanford (Peter Kelly) y International Search Funds 2016 IESE

Retorno a Inversionistas

El último análisis de Stanford del sector presenta los resultados de fondos de búsqueda activos en el 2014 y 2015, independientemente de si han acabado adquiriendo una empresa o no. En estos estudios incluyen sólo datos de fondos de búsqueda de emprendedores sin experiencia previa con fondos de búsqueda.

El ROI de los fondos de búsqueda activos en 2015 es de 8.4x (USA) y 2.8x (internacional). Hay que resaltar que el análisis de los fondos internacionales tiene menos datos (sólo 12 fondos internacionales, contra 142 fondos de US/Canada), y han tenido menos tiempo para realizar exits. En años anteriores (no mostrados en los graficos de abajo), el ROI se situó en un rango de 10x (2013)a 13x (2009)en USA.

La TIR es de 36.7% y 33.4% en USA e internacional respectivamente. Aún excluyendo los top 3 fondos, la TIR está en casi 30%.

Fuente: 2016 Search Fund Study -Stanford GSB y International Search Funds 2016-IESE

Si comparamos la TIR y el ROI de los fondos de búsqueda vs venture capital, los search funds tienen unos retornos mas atractivos para los inversores.

Fuente VC: Cambridge Associates. Fuente Fondos de Búsqueda: 2016 Search Fund Study -Stanford GSB y International Search Funds 2016-IESE

Fuente VC: Kaufman Foundation basado en un análisis en 2012 de sus 99 fondos de VC en su cartera. Fuente Fondos de Búsqueda: 2016 Search Fund Study -Stanford GSB y International Search Funds 2016-IESE

Retorno a emprendedores

En base a las respuestas de 52 emprendedores (37 siguen operando la empresa adquirida y 15 post exit), la valoración del equity para un buscador que sigue gestionando la empresa es de $3.6 millones ($1.3 millones por año de operación). Para los emprendedores que ya han tenido un exit, el promedio es de $9.1 millones ($1.5 millones por año de operación).

Este gráfico muestra la distribución de retornos de los 52 emprendedores

2016 Search Fund Study: Selected Observations. p. 16

4. España

España tiene las condiciones para ser un país muy relevante para los fondos de búsqueda.

Escuelas de negocios de primer nivel. Después de Estados Unidos, España es el país con más representación en el ranking de los 20 mejores MBAs del Financial Times: Instituto de Empresa, IESE y ESADE. El IESE se ha posicionado como un referente del sector y fue la primera universidad, después de Stanford, en ofrecer un curso intensivo sobre fondos de búsqueda. También organiza, junto con Stanford, una conferencia anual de fondos de búsqueda, alternando la sede entre Barcelona y Palo Alto. Y desde el 2011, en colaboración con Stanford, el IESE publica un estudio bianual sobre la actividad de los fondos de búsqueda fuera de Estados Unidos y Canadá, mientras que Stanford hace el estudio para USA/Canadá.

Red de inversores locales muy activos en fondos de búsqueda. Aquellos que invirtieron en los primeros fondos de búsqueda españoles se han convertido en inversores en serie.

Acceso a deuda a tasas muy bajas.

Tejido empresarial muy atractivo para los fondos de búsqueda, con un gran numero de negocios familiares, muchos de ellos con problemas de sucesión.

En los últimos años hemos visto un aceleramiento en el desarrollo del ecosistema de startups en España. En el análisis sectorial que se publicará este año, seguramente veremos que España ocupa una posición destacada como uno de los principales países para los fondos de búsqueda. Existen las condiciones para que en los próximos años, una búsqueda en Google Trends de “fondos de búsqueda” tenga al menos suficientes datos como para mostrar resultados.

Google Trends. Izquierda: Popularidad de “Fondos de Búsqueda” en España. Derecha: Comparación de popularidad de “fondos de búsqueda” vs “startups” vs “capital riesgo”.