Los Retornos del Venture Capital en Estados Unidos

El capital riesgo (Venture Capital ó VC) ha tenido un impacto tremendamente positivo en la creación de empresas, el crecimiento económico…

El capital riesgo (Venture Capital ó VC) ha tenido un impacto tremendamente positivo en la creación de empresas, el crecimiento económico, la innovación y la generación de empleo en Estados Unidos.

En los últimos 10 años, las entidades de Venture Capital han invertido entre $26.000 millones y $79.000 millones al año en miles de startups. Esta inyección de capital corresponde a menos del 0.4% del PIB de Estados Unidos, pero el impacto de las empresas que han sido financiadas por Venture Capital es sorprendente:

21% del PIB de Estados Unidos (fuente)

11% del empleo de empresas del sector privado (fuente)

38% del empleo de empresas que cotizan en bolsa (fuente)

57% de la capitalización bursátil desde 1979 (fuente)

82% de la inversión en investigación y desarrollo por parte de empresas cotizadas (fuente)

Al 31 de octubre del 2017, las 6 mayores empresas por capitalización bursátil en la bolsa de Estados Unidos fueron todas financiadas por VC

-Apple

-Alphabet (Google)

-Microsoft

-Amazon

-Facebook

-Alibaba Group

Las entidades de capital riesgo por lo tanto, han aportado un valor incalculable para la economía y para todos nosotros. Los VCs han sido instrumentales en la creación de empresas que nos ayudan todos los días a comunicarnos mejor, a distribuir mejor nuestros productos, a conectar con nuestra audiencia, a trabajar de forma más eficiente, a comprar más barato y con más comodidad, a llegar a nuestro destino, etc…. Difícilmente pasa una hora sin que utilicemos los servicios o productos de una empresa que ha sido financiada por capital riesgo.

El Venture Capital como Instrumento de Inversión

Los Limited Partners (LP) aportan el capital a las entidades de VC para invertir en startups.

Los LPs incluyen a fondos de pensiones, compañías de seguros, instituciones académicas, bancos, fundaciones privadas, fondos soberanos, fondos de fondos, family offices, grandes patrimonios, corporaciones e inversionistas particulares. Los propios socios generales del VC también invierten directamente en el fondo, llegando a veces a representar un porcentaje considerable del fondo.

Los LPs tienen una estrategia de inversión y asset allocation en la que el capital riesgo entra dentro de la categoría de “activos alternativos”, con una mayor expectativa de retorno a largo plazo que las categorías de renta variable y renta fija. Eso si, con un mayor riesgo. Para compensar el mayor riesgo, los inversores en VC esperan un retorno por encima de lo que podrían percibir en otras clases de activos con menor riesgo, menor coste, y mayor liquidez.

Qué expectativas de retorno tienen los inversionistas en VC?

Las expectativas dependen de cada inversor, pero por lo general se busca que el retorno a mediano/largo plazo sea superior al que se podría tener en clases de activos con menos riesgo y más liquidez.

Para definir los rendimientos esperados de las inversiones en VC, es frecuente que se compare con benchmarks e indices del mercado de capitales como S&P 500, NASDAQ, Small Caps, etc. Me referiré en general a estos fondos indexados por las siglas PME (Public Market Equivalents). Dos ejemplos de cálculo de expectativas:

- Retorno esperado de VC = retorno PME multiplicado por 1.5. Es decir, si el fondo indexado tiene un rendimiento anual de 8%, entonces se espera que el fondo de VC tenga un rendimiento de 8% x 1.5 =12%.

- Retorno esperado de VC = retorno PME + 300 a 500 puntos básicos (3 a 5 puntos porcentuales). Si el fondo indexado tiene un rendimiento anual de 8%, entonces se espera que el fondo de VC tenga un rendimiento de 11% a 13%.

En un fondo de VC con un plazo de 10 años, un retorno de 12% se traduce en un múltiplo neto de 3.1. Este es el múltiplo que tendría que tener el fondo de capital riesgo para compensar el excedente de riesgo en comparación a activos equivalentes.

Métricas de un VC

Si seguimos con este ejemplo del múltiplo neto de 3.1, estos serían algunos números representativos de un fondo VC hipotético de $125 millones (con 2% de Management Fee y 20% Carry)

En este escenario hipotético, las inversiones tienen que generar un múltiplo bruto de 4.5X para que los LP reciban un múltiplo neto de 3.1X.

Retornos representativos de las startups participadas

El retorno de los VCs obviamente depende del retorno de sus participadas. Mark Suster, de Upfront Ventures ha descrito el retorno de las inversiones de los VC de early stage como “1/3, 13/ y 1/3”: un tercio de la cartera de startups es pérdida total, otro tercio recupera el principal invertido en ellas, y es en el último tercio en el que se generan las plusvalías.

Dave McClure de 500 Startups, después de invertir en más de mil startups comparte las siguientes estadísticas:

- 50% — 80% de las startups no generan ningún exit

- 15% — 25%: multiplo de 2X a 5X

- 5% — 10% llegan a una valoración superior a $100 millones con múltiplos de 10X a 20X

- Con mucha suerte, un 1% logra una valoración de $1000 millones o más, con múltiplos de 50X o más.

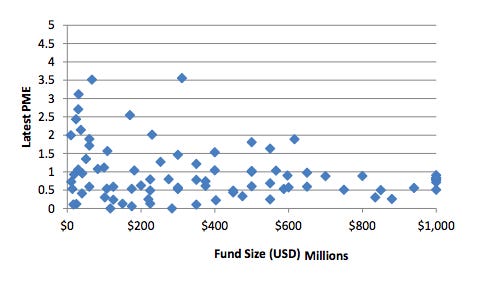

La expectativa de retorno depende también de la etapa en la que se encuentra la startup. Según un amplio estudio de Correlation Ventures de 20.000 rondas de financiación de startups early stage, estos son sus resultados:

Fuente: Hans Swildens

En el caso de startups later stage, el riesgo es menor, ya que se trata de startups con ingresos, con modelos que ya tienen cierta tracción, y consecuentemente con una mayor visibilidad de exit. Comparado con las inversiones en early stage, los retornos en startups later stage reflejan efectivamente un menor porcentaje de retornos inferiores a 1X:

Fuente: Industry Ventures

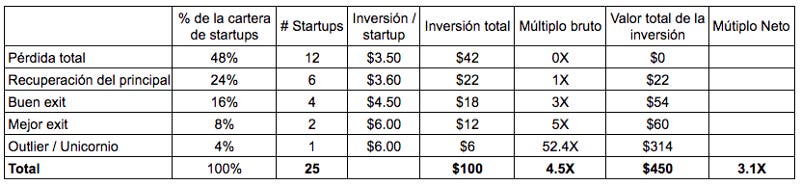

Retorno de las participadas de nuestro VC hipotético

Sigamos con nuestro ejemplo del fondo de $125 millones con múltiplo bruto de 4.5X y múltiplo neto de 3.1X. Supongamos que a lo largo de los 10 años de vida del fondo, invirtió los 100 millones (neto del Management Fee) en 25 startups en los primeros 6 años del fondo. La inversión fue de €3.5 millones en las startups que peores resultados tuvieron, y de hasta €6 millones en aquellas startups que mostraron tener un mayor potencial y en las que el VC participó en rondas subsecuentes.

Veamos como se pudo generar este múltiplo neto de 3.1X

Como vemos, nuestro VC hipotético tuvo la suerte y el buen ojo de haber dado con una startup que tuvo un exit espectacular, con un múltiplo de 52X. Estas startups “outliers” son las que necesitan los VCs para cumplir sus objetivos de retorno, y son las que se convertirán en las marcas icónicas del futuro y las que generan el 21% del PIB de USA. Si esa startup en vez de ser un outlier hubiera tenido un retorno de 5X, el VC hubiera tenido un múltiplo bruto de 1.7X en vez de 4.5X, y los LPs del fondo hubieran tenido múltiplo neto de 1.3X en vez de 3.1X. El tener una startup outlier hace la diferencia entre un VC con un retorno muy positivo y un VC con un retorno mediocre.

Retorno de Venture Capital en Estados Unidos

Volvamos ahora al tema de los retornos de los VC y su capacidad de compensar el riesgo que asumen los LPs cuando invierten en esta clase de activos.

En el 2012, la Fundación Kauffman (fundación de $1830 millones, con inversiones de $250 millones en diferentes fondos de VC) publicó un análisis de sus resultados habiendo invertido en 100 de los fondos más prestigiosos de VC durante 20 años. Estas fueron sus conclusiones:

Sólo 20 de los 100 fondos generaron retornos superiores a los retornos PME + 3 puntos porcentuales.

62 de los 100 fondos no superaron los rendimientos de los fondos PME

26 de los 30 fondos de VC de más de $400 millones tuvieron un retorno inferior al del fondo indexado small cap

Los fondos de menos de $400 millones tuvieron los mejores retornos. (Recordatorio que las siglas PME del eje vertical se refieren a “Public Market Equivalent”. Todo por debajo de 1 son rendimientos inferiores a fondos indexados)

Fuente: Kaufman Paper

El 50% de los fondos devolvieron menos del capital invertido. Anteriormente dijimos que el múltiplo neto que tendría que tener un fondo de VC para compensar el riesgo asumido tendría que estar alrededor de 3X (en un escenario de retorno anual de 12% de un fondo indexado equivalente). Sólo un 6% de los fondos de VC analizados por la fundación Kaufman tuvieron un retorno de 3X o más.

Elaborado con datos de Kaufman Paper

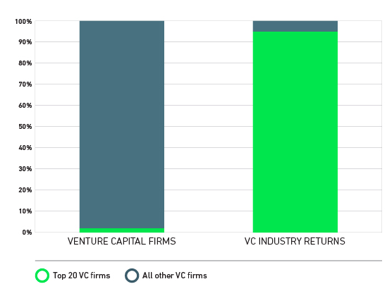

Así como el retorno de un fondo de VC está muy concentrado en muy pocas de sus participadas, el retorno de la industria de VC en Estados Unidos está muy concentrado en un número reducido de VCs. Según apunta Wealthfront, los top 20 VCs generan el 95% del retorno agregado de la industria.

Fuente: Wealthfront blog

Retorno histórico de Venture Capital 1981- 2017

Entremos un poco más al detalle. En el 2017, Cambridge Associates publicó un estudio detallado del retorno histórico de más de 1700 fondos de Venture Capital desde 1981.

Algunas definiciones y notas antes de seguir:

Retorno — agrupado: Tasa interna de retorno (TIR) agregada de todos los fondos VC de cada año.

Retorno — mediana: TIR del fondo que ocupa el punto medio de las TIR de los fondos en cada año.

Cuartiles superior e inferior: Los umbrales para el cuartil superior (25% superior) e inferior (25% inferior) según las TIR individuales de los fondos en cada año. Se utiliza la mediana para determinar la ubicación del cuartil.

Año / Añada (“Vintage Year”): es el año de constitución legal de los fondos según sus estados financieros.

Nota: La mayoría de los fondos tardan al menos seis años en establecerse en su cuartil final. Por lo tanto, las métricas de rendimiento de los fondos individuales y del índice de fondos VC de los años más recientes son menos representativos.

Con los datos de Cambridge Associates, analicemos los retornos de los fondos de VC en comparación con un PME como el índice NASDAQ. Como también vimos anteriormente en los retornos de los top 20 VC, resulta evidente que importa mucho en cual VC se invierte. El cuartil superior de VCs ha tenido un mejor desempeño que el índice NASDAQ en 25 de los 34 años (74% de los años) desde 1981, mientras que el cuartil inferior de los VC han tenido un peor desempeño que el NASDAQ en cada uno de los 34 años. El rendimiento agregado de los VCs ha sido mejor que el NASDAQ en 21 de los 34 años (62%) desde 1981, pero la mediana de VC ha superado al NASDAQ en solo 15 de los 34 años.

Elaborado con datos de Cambridge Associates

Si comparamos el retorno agregado de VC con el de los índices NASDAQ y S&P 500 en diferentes periodos hasta marzo 2017, vemos que para un periodo de tiempo superior a 20 años, los retornos de VC son significativamente superiores a los de los índices NASDAQ y S&P 500. En los retornos de los periodos de 3, 5 y 10 años, el retorno agregado de VC está también por encima del S&P 500 pero por debajo del de NASDAQ. Sólo en los periodos de 1 año y 15 años, el retorno de VC está por debajo de los dos índices. Si viéramos este gráfico con datos del cuartil superior (para cada periodo) en vez del agregado de VC, los retornos de VC estarían siempre por encima de los de los índices.

Elaborado con datos de Cambridge Associates

Los datos de Cambridge Associates nos permiten hacer un análisis según el tamaño del fondo. En 12 de los 17 años desde 1999 hasta 2015, los fondos superiores a $150 millones han tenido un retorno superior al de los fondos de menor tamaño. Puede deberse simplemente a una cuestión de survivorship bias, ya que generalmente los fondos de mayor tamaño tienen un historial más largo y su éxito les ha permitido ir levantando nuevos y mayores fondos y están en una posición de poder ser “elegidos” por las startups más premium y más sobresuscritas. Por ejemplo, Sequoia y Kleiner Perkins fueron fundadas en 1972, Accell Partners en 1983, Greylock Partners en 1965 y Bessemer Venture Partners en 1911!

Elaborado con datos de Cambridge Associates

Conclusiones de los retornos de VC en Estados Unidos

El Venture Capital ha sido instrumental en el impulso de la innovación, generación de empleo, contribución al PIB y creación de marcas icónicas.

El Venture Capital representa una de las categorías de activos con más riesgo y con mayores expectativas de retorno dentro de una cartera de inversión.

Para compensar el mayor riesgo, el inversor debe de esperar retornos por encima del retorno de Public Market Equivalents (PME).

El horizonte de inversión en Venture Capital se sitúa entre los 6 y 10 años.

Si el objetivo es tener un retorno anual de 12% durante los 10 años de vida de un VC, el fondo debería de lograr un múltiplo neto de 3.1X

El éxito de un fondo depende de una o dos de sus participadas.

La añada del VC importa mucho.

La mediana del retorno de VCs generalmente no supera el retorno de los fondos PME, con lo que no compensa el mayor riesgo asumido

El cuartil superior de VCs ha generado retornos consistentemente superiores al de los PME, compensando ampliamente el riesgo.

Unas observaciones acerca del Venture Capital en España

El sector de Venture Capital en España es relativamente reciente y resulta prematuro sacar conclusiones del sector porque todavía pocos VCs han tenido ciclos enteros. No obstante, estoy convencido de que varios de los VC que hoy operan en España serán los gigantes del sector en 20 años y que surgirán empresas globales de gran relevancia gracias a ellos. Una muestra de 10 VC españoles (para aquellos que pude conseguir el número de fondos que han levantado y el tamaño de su fondo más reciente), todos ellos pioneros en el sector incipiente de VC en España:

Elaborado con datos de Crunchbase

La inversión en Venture Capital / capita en España es aún bajo pero todas las magnitudes relacionadas a la actividad de VC van en aumento.

Elaborado con datos de Dealroom.co

Fuente: Informe 2017 ASCRI

Apenas el 29% de las inversiones de Venture Capital en España provienen de VCs locales. Las startups españolas están desarrollando negocios atractivos a escala global y los fondos de Venture Capital internacionales están invirtiendo en ellas. Seguramente los VCs locales irán incrementando su participación de las inversiones en España gracias a su mayor conocimiento y mejor networking del ecosistema tecnológico local.

España es uno de los países europeos con mayor atractivo para el Venture Capital. Muchos elementos juegan a su favor:

Dos hubs europeos muy relevantes (Madrid y Barcelona)

Escuelas de ingeniería cada vez más enfocadas en la aplicación práctiva de la tecnología.

Escuelas de negocios. Tres de las top ocho mejores escuelas de negocios negocio en Europa están en España (IE, ESADE, IESE)

Una infraestructura cada vez más sólida de Venture Capital con por socios generales con gran experiencia previa y éxito como emprendedores y creciente track record en VC.

Creciente actividad de incubadoras, aceleradoras y venture builders

Participación activa en el ecosistema por parte de las primeras generaciones de startup entrepreneurs españoles, ya sea como Business Angels, VCs, o liderando iniciativas de incubación y aceleración.

Una calidad de vida elevada que ayuda a atraer capital y talento

Todos estos elementos ayudarán a que la innovación tecnológica impulsada por el capital riesgo aumente en los próximos años su contribución en la generación de empleo y crecimiento económico, y a que el VC represente un vehículo atractivo de inversión.